Die richtige private Pflegevorsorge für das Kind

Grundsätzlich bieten nicht alle Pflegetagegeldversicherungen und Tarife eine Absicherung für Kinder an. Die Gesellschaften die eine Absicherung anbieten unterscheiden sich nicht nur von den Bedingungen, sondern auch von den Annahmemöglichkeiten. So gibt es also unterschiedliche Tarife für unterschiedliche Altersgruppen. Zudem wird von einigen Gesellschaften zwingend auch die Mitversicherung eines Elternteils gefordert.

Das ist jedoch sehr nachteilig zu werten (Ausnahme bei Schwangerschaft). Die beste Pflegeversicherung fürs Kind ist also nicht so schnell zu ermitteln. Online-Vergleichsprogramme berücksichtigen nicht alle Annahmerichtlinien und auch selten eine ausreichende Anzahl von Bedingungsmerkmalen, so dass es bei der Auswahl eines Tarifes aus einem Online-Ergebnis es zu einer Fehlentscheidung führen kann und dass Kind nicht gut versichert sein kann. Auch wenn es sehr leicht erscheint, so ist zwingend zu empfehlen, dies in persönlichen Gesprächen mit einem unabhängigen Vermittler oder Berater abzuwägen, welcher Tarif sinnvoll erscheint. FairTest.de bewertet als erstes Analysehaus mehr als 125 Bedingungsfragen mit ca. 700 Qualitätsmerkmalen pro Tarif und kann somit sehr detaillierte Auskünfte erteilen, wo die Haken oder Vorteile eines Tarifes zu finden sind. Online-Vergleichsprogramme erreichen diese Qualitätsbewertung in diesem Umfang nicht (Stand 06.2017), was jedoch aufgrund der möglichen Langlebigkeit eines Vertrages äußerst wichtig sein kann. Leider sind auch sogenannte Verbrauchtest-Zeitschriften nachweisbar oft ein schlechter Ratgeber (siehe unter Testberichte).

Warum ist besonders für Kinder eine private Pflegevorsorge so elementar wichtig?

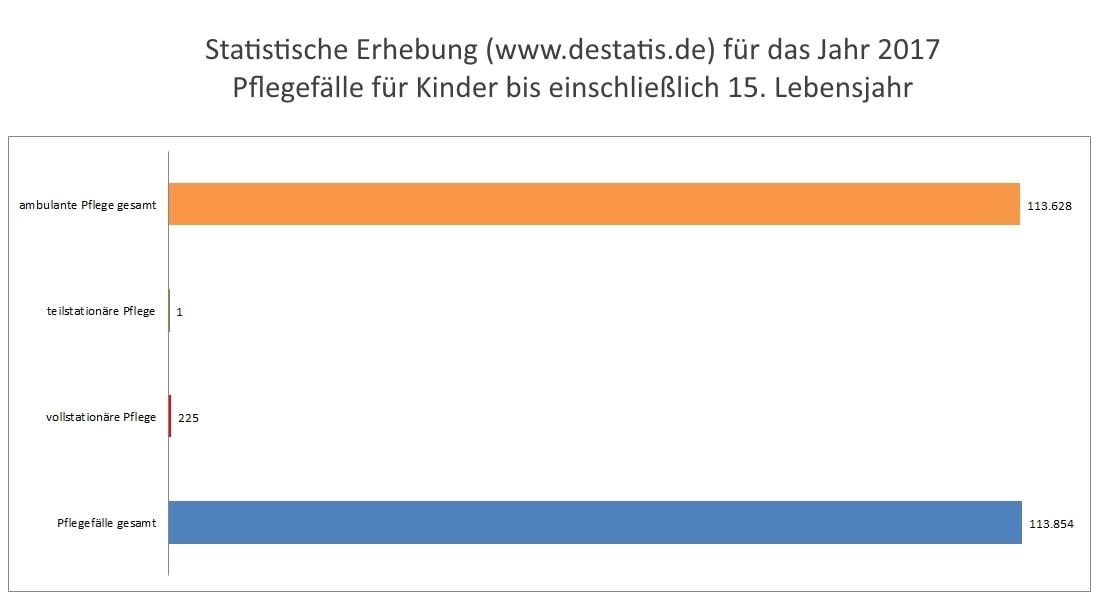

Die Anzahl der pflegebedürftigen Kinder wächst laut Statistisches Bundesamt alle zwei Jahre erheblich. So war ein Anstieg von 2015 bis 2017 von 41,37% registriert worden. Aufgrund des Inkrafttretens der Pflegereform wird ebenfalls die Anzahl der pflegebedürftigen Kinder gestiegen sein. In der Regel konnte man durchschnittlich mehr als 9 % alle zwei Jahre verzeichnen. Das finanzielle Risiko ist erheblich, in der Gesamtheit wohl höher als bei älteren Menschen. Umso unverständlicher ist, dass selten bis keine Privatvorsorge getätigt wird. Meistens wird immer nur dann daran gedacht, wenn in der Familie ein Pflegefall eingetreten ist und das ist meistens der Fall, wenn die Personen über 60 Jahre alt sind. Kinder können jedoch von der Lebenszeit Jahrzehnte länger ein Pflegefall bleiben. Die Eltern haben nicht selten dann eine lebenslange persönliche wie finanzielle Fürsorge zu tragen. Dabei sind bereits 1.000 Euro pro Monat für Kinder ab 6 Euro im Monat versicherbar. Dieses zusätzliche Geld wird mehr als dringend benötigt, denn fast alle Kinder werden ambulant zu Hause gepflegt. Die zusätzlichen Pflegekosten, der Verdienstausfall und Dauer der Kinderpflege kann finanziell mit die größte Hürde im Leben bedeuten. Umso wichtiger sollte die private Pflege-Vorsorge als eins der größten Risiken betrachtet werden.

Je nach Alter gibt es unterschiedliche Möglichkeiten der privaten Vorsorge für Kinder. Unabhängig vom Gesundheitszustand sind je nach Alter unterschiedliche Möglichkeiten gegeben. Hier nur eine ganz grobe Information:

Während der Schwangerschaft

Elternteile die nach der Geburt ihr Kind ohne Gesundheitsfragen versichern möchten, können dies nur über eine Pflegetagegeldversicherung er möglichen.

Besonderer Vorteil:

Pflegetagegeldversicherungen müssen im Rahmen der Kindernachversicherung nach § 198 VVG Kinder versichern, auch wenn diese mit der Geburt schwerste Erkrankungen aufweisen. Voraussetzung ist, dass bereits eine Pflegetagegeldversicherung für ein Elternteil bereits besteht. In der Regel müssen Mindestfristen beachtet werden, aber es gibt auch Ausnahmen ohne Fristen. Die Fristen sind sehr unterschiedlich und fairTest.de hat diese bewertet. Zudem sollte man auch an später denken, welche Vor- und Nachteile ein Vertrag haben kann, wenn das Kind älter wird und aus gesundheitlichen Gründen kein Versicherungswechsel mehr möglich sein sollte. Es ist also wichtig, frühzeitig in der Schwangerschaft sich für eine private Pflege-Absicherung zu entscheiden, um eine größere Tarifauswahl zu haben und um den gewünschten Leistungsumfang und -Höhe freier bestimmen zu können.

ab Geburt (0 - 1 Jahr)

Nur wenige Versicherer bieten Versicherungsschutz für Kinder ab Geburt an. Es müssen Gesundheitsfragen beantwortet werden, es sei denn es handelt sich um eine Nachversicherung des Kindes/Kinder. Das ist aber nur kurz nach der Geburt möglich innerhalb einer bestimmten Frist.

ab 1. Lebensjahr (1 - 6 Jahre)

Die Anzahl der Versicherer bzw. die Tarifauswahl ab dem 1. Lebensjahr ist wesentlich größer. Es gibt jedoch einige Einschränkungen bei einzelne Gesellschaften (z.B. kein Onlineabschluss möglich, nur bei individueller Anfrage). Es müssen Gesundheitsfragen beantwortet werden.

ab 6. Lebensjahr (6 - 12 Jahre)

Die Anzahl der Versicherer bzw. die Tarifauswahl ab dem 1. Lebensjahr ist noch größer als bei der Tarifauswahl bis zum 6. Lebensjahr. Es gibt jedoch einige Einschränkungen bei einzelne Gesellschaften (z.B. kein Onlineabschluss möglich, nur bei individueller Anfrage). Es müssen Gesundheitsfragen beantwortet werden.

ab 12. Lebensjahr (12 - 16 Jahre)

Die Anzahl der Versicherer bzw. die Tarifauswahl ist ab dem 12. Lebensjahr sehr vielfältig, dennoch bieten nicht alle Versicherer einen Schutz an. Es müssen Gesundheitsfragen beantwortet werden. Auch Lebensversicherungstarife könnten mit Optionen oder vollen Schutz mit zur Auswahl stehen.

ab 16. Lebensjahr (12 - 18 Jahre)

Die Anzahl der Versicherer bzw. die Tarifauswahl ist ab dem 16. Lebensjahr sehr groß und bereits sehr vielfältig. Ab dem 18. Lebensjahr sind neben Tagegeld auch in der Regel Pflegerentenversicherungen versicherbar. Es müssen Gesundheitsfragen beantwortet werden.

Behinderte Kinder

Besonders wichtig ist auch die Absicherung von behinderten Kinder. Das ist jedoch oft schwierig. Bei Fragen zur Absicherung direkt an uns wenden. Besonders wichtig ist, dass auch stationäre Leistungen erbracht werden, wenn die Einrichtung selbst keine Einrichtung laut § 71 SGB XI ist (siehe Artikel). Es gibt zudem auch sehr gute Alternativen in der Abischrung die hoch interessant sein können, besonders auch für geistig behinderte Menschen.